|

| RAUM (Umweltschutz): Bei einer Geldüberweisung nach Kauf einer Ware zahlt der Sender der Überweisung (= Käufer der Ware) zum Kaufpreis kp zusätzlich eine Entfernungsgebühr g = kp * e / Emax. Emax ist die größtmögliche Entfernung zweier beliebiger Punkte auf der Weltkugel und sie ist für alle Menschen gleich, egal wo auf der Welt sie stehen (Emax = 20.000 km = Hälfte des Erdkugelumfangs), e ist die tatsächliche Entfernung zwischen Sender und Empfänger der Zahlung. Der Wertebereich von "e / Emax" liegt zwischen 0,0 und 1,0. Die Gebühr g wird im gleichen Augenblick vom Bankcomputer durch die Anzahl n der Konten geteilt und jedes Konto erhält sofort diesen für alle gleichen Anteil (= "1 n-tel"). Die Dimension RAUM wirkt konsumbremsend, da jeder Teilnehmer die Gebühr g vermeiden möchte. Er wird e reduzieren, denn dann geht "e / Emax" in der Formel gegen Null. Emax ist die für alle Menschen gleiche geologische Konstante und unveränderbar. Aus der Reduktion von e folgt: CO2-Reduktion durch Transportewegfall. Weltweit, vollautomatisch, ohne Bürokratie. Es bildet sich um jeden Menschen auf der Erde ein monetäres "Gummiband", jeder Mensch auf der Erde bevorzugt kürzere, regionale Entfernungen im wirtschaftlichen Handeln, es entwickelt sich ein gesunder Wettbewerb, jeder möchte für sich die Entfernungsgebühr minimieren und freut sich über die permanent erhaltenen 1-ntel aus den permanent getätigten Überweisungen aller anderen Menschen. Es werden verstärkt langlebige Produkte nachgefragt, da die Menschen die Gebühr grundsätzlich vermeiden möchten. Die Qualität der Produkte wird steigen, geplante Obsoleszenz verschwindet, eine Reparaturoffensive (Dienstleistung) wird eingeleitet. |

|

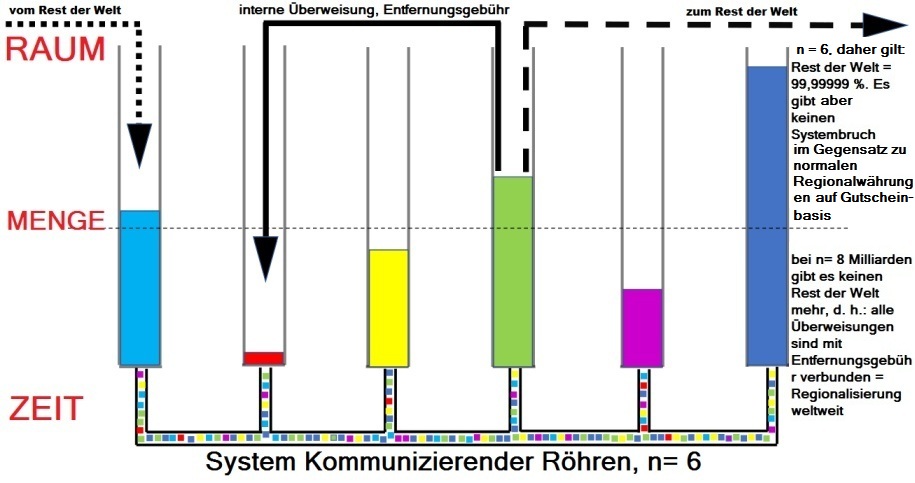

ZEIT (Gerechtigkeit): In jeder Sekunde wird von jedem Kontostand das Sekunden-Äquivalent zu 0,50 % pro Monat als Umlaufsicherungsgebühr (nach: Silvio Gesell) eingezogen. Die Summe all dieser eingezogenen Umlaufsicherungsgebühren wird durch die Anzahl n der Konten geteilt und in gleicher Sekunde sofort wieder an alle Konten zu genau gleichen Teilen ausgekehrt. Dies entspricht bildhaft einem System Kommunizierender Röhren (s. Bild unten). Der Wertebereich der prozentualen NettoVeränderung liegt für jedes einzelne Konto zwischen minus 0,50 % und plus unendlich % (!). Während RAUM nur bei einer Transaktion, also zeitlich punktuell wirkt, wirkt ZEIT im Zeitkontinuum, also immer, jede Sekunde, Tag und Nacht. Der Prozentsatz "0,50 % pro Monat" ergibt sich aus der durchschnittlichen Lebenserwartung der Menschen (80 Jahre). Bei Geburt eines Kindes wird automatisch ein leeres Konto eröffnet, dieses steigt sekündlich ab der ersten LebensSekunde bis zur Geschäftsfähigkeit des Kindes (18 Jahre lang, Stichwort: Grunderbe). Die Dimension ZEIT wirkt konsumsteigernd, da jeder Teilnehmer die Umlaufsicherungsgebühr für sich vermeiden möchte und das Geld stattdessen lieber ausgibt. Durch das System der Kommunizierenden Röhren kommt es zu einer Verlagerung der Kaufkraft in die Breite, was Voraussetzung für eine prosperierende Wirtschaft ist. Die Dimension ZEIT ist gerechtigkeitsfördernd, sie verhindert das Verklumpen des Geldes bei wenigen sehr Reichen. Grenzenlose Akkumulation ist nicht mehr möglich, Gier hat keinen Sinn mehr, die Zahlungsmoral steigt, die Friedfertigkeit der Menschen steigt.

|

|

|

Entfernungsgebühr = kp * e / EMax * globaler_Relevanzfaktor_Umweltschutz |

|

Umlaufsicherungsgebühr = Kontostand * 0,5 % p.m. * globaler_Relevanzfaktor_Gerechtigkeit |